Tak, instalacje solarne można odliczyć od podatku, korzystając z ulgi termomodernizacyjnej lub inwestycyjnej

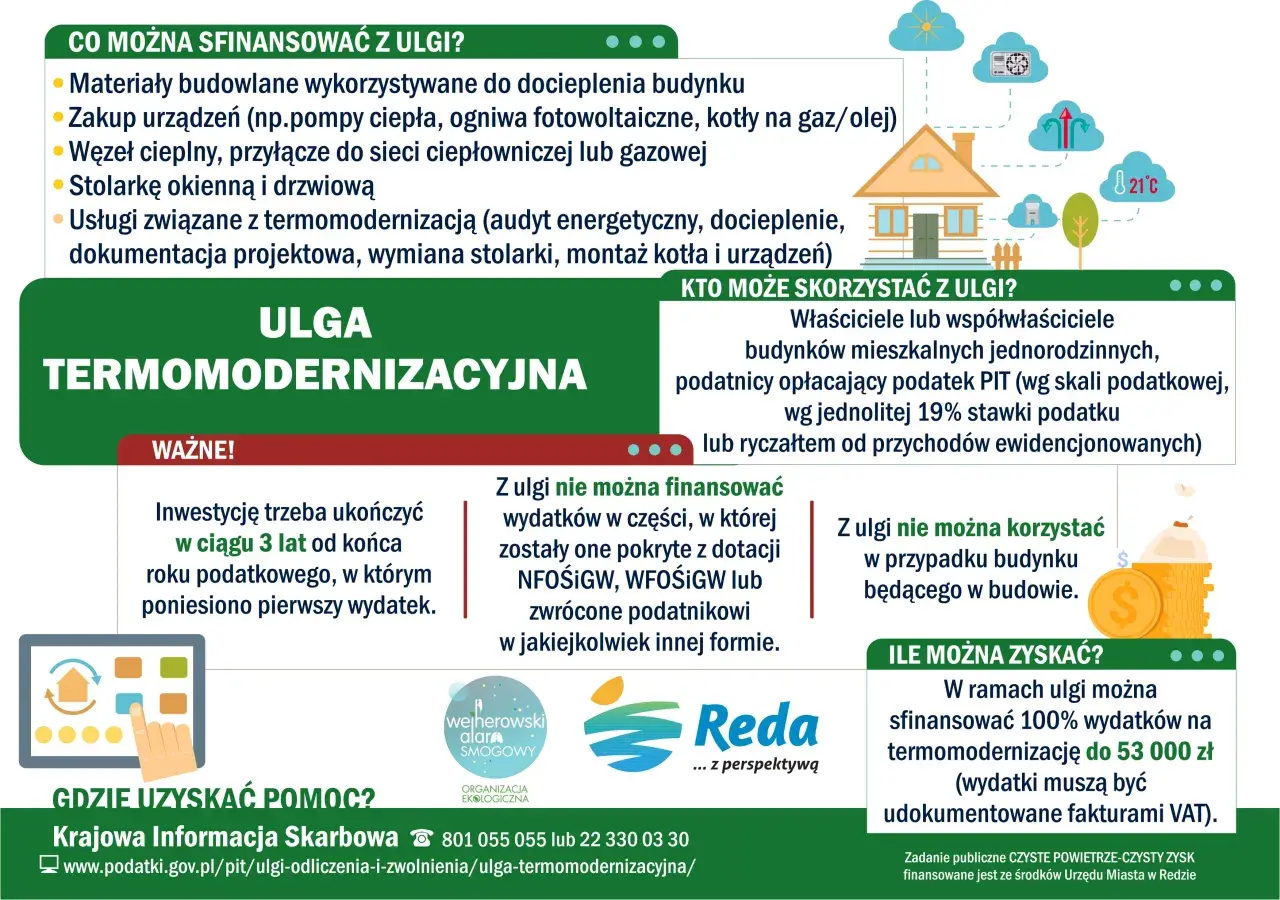

- Ulga termomodernizacyjna (PIT) jest dla właścicieli domów jednorodzinnych, z limitem 53 000 zł na osobę.

- Odliczeniu podlegają wydatki na panele, montaż, magazyny energii, udokumentowane fakturami VAT.

- Ulga inwestycyjna (rolnicy) przysługuje właścicielom min. 1 ha gruntów rolnych i wynosi 25% kosztów inwestycji.

- W przypadku dotacji (np. "Mój Prąd"), odlicza się tylko wkład własny inwestora.

- Niewykorzystaną ulgę można przenosić na kolejne lata (PIT do 6 lat, rolnicy do 15 lat).

- Odliczenie wymaga wypełnienia PIT/O lub złożenia wniosku do urzędu gminy.

Czy inwestycja w solary faktycznie obniży Twój podatek? Konkretna odpowiedź

Odpowiedź na pytanie, czy instalacje solarne można odliczyć od podatku w Polsce, brzmi zdecydowanie tak. Istnieją dwa główne mechanizmy prawne, które umożliwiają obniżenie zobowiązań podatkowych dzięki inwestycji w odnawialne źródła energii. Pierwszym jest ulga termomodernizacyjna, dostępna dla podatników podatku dochodowego od osób fizycznych (PIT), a drugim jest ulga inwestycyjna w podatku rolnym, przeznaczona dla rolników. Obie te ulgi pozwalają na znaczące zmniejszenie kwoty podatku do zapłaty, pod warunkiem spełnienia określonych przez prawo warunków.

Podstawowa różnica między tymi dwoma ulgami dotyczy grupy beneficjentów oraz rodzaju podatku, od którego można dokonać odliczenia. Ulga termomodernizacyjna skierowana jest do właścicieli lub współwłaścicieli jednorodzinnych budynków mieszkalnych i pozwala na obniżenie podatku dochodowego PIT. Z kolei ulga inwestycyjna jest przeznaczona dla rolników posiadających grunty rolne o określonej powierzchni i umożliwia zmniejszenie należnego podatku rolnego. W obu przypadkach kluczowe jest prawidłowe udokumentowanie poniesionych wydatków.

Ulga termomodernizacyjna krok po kroku jak odliczyć fotowoltaikę i kolektory w PIT?

Ulga termomodernizacyjna to niezwykle korzystne rozwiązanie dla właścicieli domów jednorodzinnych, którzy chcą zainwestować w poprawę efektywności energetycznej swoich nieruchomości. Aby móc skorzystać z tej ulgi, należy spełnić kilka kluczowych warunków. Przede wszystkim, uprawnionym jest właściciel lub współwłaściciel istniejącego, jednorodzinnego budynku mieszkalnego. Dotyczy to również domów w zabudowie bliźniaczej i szeregowej. Ważne jest, aby budynek był już oddany do użytkowania ulga nie obejmuje inwestycji w domach będących w budowie.

Limit kwotowy dla ulgi termomodernizacyjnej wynosi 53 000 zł na jednego podatnika. Co to oznacza w praktyce? Jeśli jesteś jedynym właścicielem domu, możesz odliczyć wydatki do tej kwoty. Jednak w sytuacji, gdy dom jest współwłasnością małżonków, każdy z nich ma osobny limit. Oznacza to, że łącznie mogą oni odliczyć nawet do 106 000 zł. Odliczenia dokonuje się od podstawy opodatkowania, czyli od dochodu lub przychodu (w przypadku podatników rozliczających się na zasadach ryczałtu). Według danych podatki.gov.pl, ulga ta ma na celu wspieranie działań proekologicznych i poprawę standardów energetycznych budownictwa.

Lista wydatków, które kwalifikują się do odliczenia w ramach ulgi termomodernizacyjnej, jest dość szeroka. Obejmuje ona nie tylko zakup i montaż kolektorów słonecznych czy instalacji fotowoltaicznej, ale również koszty związane z innymi elementami termomodernizacji. Do odliczenia zaliczają się między innymi: materiały budowlane, urządzenia grzewcze, systemy wentylacji, a także magazyny energii. Ważne jest, aby wszystkie te wydatki były związane z przedsięwzięciem termomodernizacyjnym.

Absolutnie kluczowe dla skorzystania z ulgi termomodernizacyjnej jest posiadanie odpowiedniej dokumentacji. Podstawą odliczenia są faktury VAT, które muszą być wystawione przez czynnego podatnika VAT. Bez tych dokumentów, nawet jeśli ponieśliśmy koszty, nie będziemy mogli skorzystać z ulgi. Dlatego warto upewnić się, że sprzedawca i wykonawca posiadają status czynnego podatnika VAT i wystawią prawidłowe faktury.

Prawo przewiduje również pewne ramy czasowe dla realizacji przedsięwzięcia termomodernizacyjnego. Całość inwestycji musi zostać zakończona w ciągu 3 lat od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeśli w danym roku podatkowym nie uda się odliczyć pełnej kwoty ulgi z powodu braku wystarczającego dochodu, istnieje możliwość przeniesienia niewykorzystanej części na kolejne lata. Można to robić maksymalnie przez 6 lat, licząc od końca roku, w którym poniesiono pierwszy wydatek.

Jak połączyć ulgę termomodernizacyjną z dotacją "Mój Prąd" bez błędów?

Wiele osób decydujących się na instalację fotowoltaiczną korzysta również z dostępnych dotacji, takich jak popularny program "Mój Prąd". Kluczowa zasada przy łączeniu ulgi termomodernizacyjnej z takimi programami jest prosta: odliczeniu od podatku podlega tylko ta część kosztów inwestycji, która została pokryta z własnych środków. Oznacza to, że kwotę otrzymanej dotacji należy odjąć od całkowitej wartości poniesionych wydatków, aby obliczyć podstawę do odliczenia w ramach ulgi termomodernizacyjnej.

Wyobraźmy sobie prosty przykład. Całkowity koszt instalacji fotowoltaicznej wraz z montażem wyniósł 30 000 zł. Z programu "Mój Prąd" otrzymaliśmy dotację w wysokości 6 000 zł. Aby obliczyć kwotę, którą możemy odliczyć od podatku, odejmujemy dotację od całkowitego kosztu: 30 000 zł - 6 000 zł = 24 000 zł. To właśnie 24 000 zł stanowi kwotę, którą możemy uwzględnić w naszym zeznaniu podatkowym jako wydatek podlegający odliczeniu w ramach ulgi termomodernizacyjnej.

Zdarza się, że dotacja na inwestycję wpłynie na konto inwestora już po złożeniu zeznania podatkowego, w którym odliczono pełną kwotę wydatków. W takiej sytuacji należy pamiętać o konieczności złożenia korekty zeznania podatkowego. Korekta pozwoli na prawidłowe rozliczenie wydatków, uwzględniając otrzymaną dotację i dostosowując kwotę odliczenia do faktycznie poniesionych własnych nakładów.

Ulga inwestycyjna dla rolników jak odliczyć solary od podatku rolnego?

Rolnicy również mają możliwość skorzystania z preferencji podatkowych przy inwestowaniu w odnawialne źródła energii. Ulga inwestycyjna w podatku rolnym jest skierowana do podatników tego podatku, którzy są właścicielami lub posiadaczami samoistnymi gruntów rolnych o powierzchni co najmniej 1 hektara. Dotyczy to zarówno osób fizycznych, jak i prawnych oraz innych jednostek organizacyjnych.

Wysokość ulgi inwestycyjnej wynosi 25% udokumentowanych kosztów inwestycji związanych z odnawialnymi źródłami energii. Odliczenia dokonuje się od kwoty należnego podatku rolnego. Co ważne, niewykorzystaną kwotę ulgi można przenosić na kolejne lata. Maksymalny okres, w którym można odliczać ulgę, wynosi 15 lat, co daje rolnikom długoterminowe wsparcie dla ich ekologicznych inwestycji.

Procedura ubiegania się o ulgę inwestycyjną jest formalna i wymaga złożenia odpowiedniego wniosku. Oto kroki, które należy podjąć:

- Złożenie wniosku: Należy złożyć pisemny wniosek o przyznanie ulgi inwestycyjnej do właściwego organu gminy wójta, burmistrza lub prezydenta miasta.

- Dokumentowanie inwestycji: Do wniosku należy dołączyć dokumenty potwierdzające poniesienie kosztów inwestycji, takie jak faktury czy rachunki.

- Spełnienie warunków: Kluczowym warunkiem jest fakt, że inwestycja nie może być w całości lub części sfinansowana ze środków publicznych.

- Decyzja organu: Organ gminy wydaje decyzję administracyjną w sprawie przyznania ulgi.

Istnieją pewne sytuacje, które mogą skutkować utratą prawa do ulgi inwestycyjnej. Najczęściej dotyczy to sytuacji, gdy inwestycja została sfinansowana ze środków publicznych, na przykład z dotacji unijnych lub krajowych programów wsparcia. Dlatego zawsze należy dokładnie sprawdzić warunki otrzymywanej pomocy finansowej i upewnić się, że nie koliduje ona z możliwością skorzystania z ulgi podatkowej.

Praktyczny poradnik: jak wypełnić PIT/O i uniknąć najczęstszych błędów?

Aby skorzystać z ulgi termomodernizacyjnej, kluczowe jest prawidłowe wypełnienie załącznika PIT/O. Ten formularz należy dołączyć do swojego rocznego zeznania podatkowego, czyli PIT-36, PIT-37, PIT-36L lub PIT-28. W PIT/O znajdują się specjalne sekcje przeznaczone na wpisanie wydatków związanych z termomodernizacją. Należy tam dokładnie wpisać kwotę poniesionych kosztów, pamiętając o uwzględnieniu ewentualnych dotacji. Następnie suma odliczenia z PIT/O jest przenoszona do odpowiedniej rubryki w głównym formularzu PIT.

Podczas wypełniania PIT/O i rozliczania ulgi termomodernizacyjnej, podatnicy często popełniają błędy, które mogą skutkować utratą prawa do odliczenia. Oto kilka najczęstszych pułapek, których należy unikać:

- Budynek w budowie: Próba odliczenia wydatków na instalację solarną, gdy budynek mieszkalny jest jeszcze w trakcie budowy. Ulga dotyczy wyłącznie istniejących budynków.

- Brak faktur VAT: Niewystarczająca dokumentacja lub brak faktur VAT jako potwierdzenia poniesionych kosztów.

- Nieprawidłowy wystawca faktury: Posiadanie faktur wystawionych przez podmiot, który nie jest czynnym podatnikiem VAT. Takie dokumenty nie uprawniają do skorzystania z ulgi.

- Przekroczenie limitu: Próba odliczenia kwoty przekraczającej limit 53 000 zł na osobę.

W sytuacji, gdy podatnik nie ma wystarczającego dochodu w danym roku, aby w pełni odliczyć całą kwotę ulgi termomodernizacyjnej, istnieje możliwość przeniesienia niewykorzystanej części na kolejne lata. Należy to zaznaczyć w odpowiedniej sekcji PIT/O. Ulga może być odliczana przez maksymalnie 6 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Ważne jest, aby w kolejnych latach również prawidłowo wykazać kwotę odliczenia w zeznaniu podatkowym.